Esta ventana permite al usuario aplicar y procesar un préstamo para un cliente grupal e individual. Para poder procesar una solicitud de préstamos, los clientes deben haber sido registrados bajo Clientes.

La pantalla de solicitud de Loan Performer soporta diferentes productos de préstamos, tipos de cuotas, métodos de cálculo de interés, periodos de gracia, fondos de préstamos, métodos de pago de interés, etc. La función también soporta los pagos de préstamo con capital diferido (balloon), permite a los usuarios crear planes de pago con montos de ahorros a pagar con cada cuota ya sea como porcentaje o monto fijo, comprobar el monto de ahorros disponible requerido para garantizar un préstamo, proveer flexibilidad para calcular interés en días o meses, etc.

Cómo solicitar un préstamo?

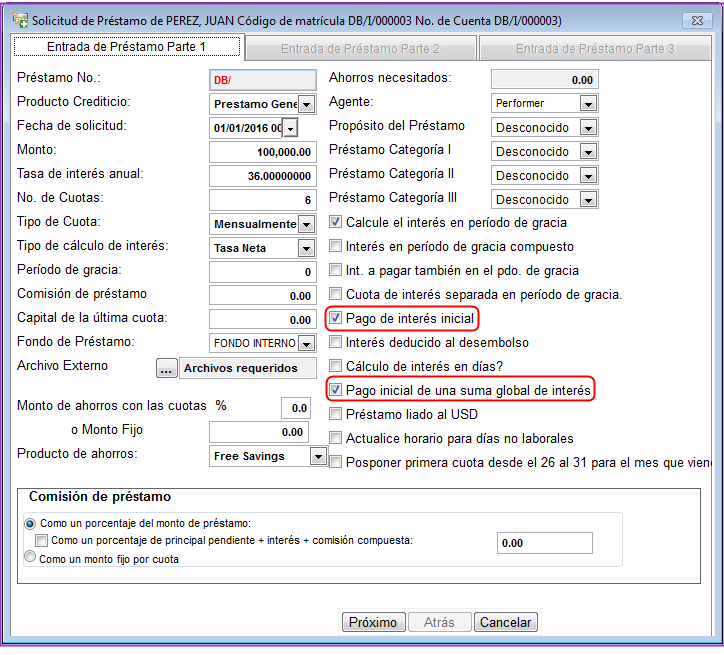

Para aplicar para unpréstamo, vaya a Préstamo/Solicitud de Préstamo, la siguiente pantalla aparecerá:

Nº de Préstamo: El sistema puede generar automáticamente este número, sin embargo, si desea puede modificar este número cambiando la configuración en el menú Sistema/ Configuración/Préstamos y seleccione Número de préstamo modificable a la solicitud.

Producto de Préstamo: Desde el menú de lista que se despliega, puede seleccionar el producto de préstamo con el que será procesada la solicitud de préstamo. Para que el producto de préstamo aparezca en la lista que se despliega se debe haber agregado bajo Sistema/ Configuración/Productos y seleccionando el tipo de producto Préstamos.

Fecha de solicitud: Ingrese la fecha de solicitud aquí, ejemplo: "01/01/2016" o click sobre el selector de fechas situado en el extremo derecho de la caja de fecha.

Monto: Especifique el monto de dinero aplicado, ejemplo: "600,000/=".

Tasa de Interés Anual: Ingrese la tasa de interés anual aquí, por ejemplo si su tasa mensual es 3%, esto se traslada a anual 36 % , ejemplo: (3*12)

No. de Cuotas: Ingrese el número de cuotas de la solicitud para aplicar al préstamo específico aquí.

Tipo de cuota: Desde el menú que se despliega, seleccione el tipo de cuota apropiada. El rango de Diario a Anual puede variar de acuerdo a cada producto.

Tipo de cálculo de interés: Loan Performer ofrece dos tipos de métodos de cálculo de interés.

Tasa fija: Con este método, el interés es pagado durante todo el plazo del préstamo con pagos iguales de principal e interés.

Saldo decreciente: Dado que el interés es cobrado saldo principal pendiente, el monto de interés que se cobra gradualmente disminuye con el tiempo con los pagos realizados. En loan performer bajo saldo decreciente hay dos tipos de cálculo de interés:

Saldo decreciente amortizado: Con la amortización, montos totales por instalación son iguales (anualidades), pero el pago de principal por cuota incrementa, mientras que el monto de interés va disminuyendo. Esto es equivalente a la función PMT en Excel (Ver la siguiente imagen).

Saldo decreciente descontado: Descontado, obtiene montos de principal y montos de interés decrecientes por cuota como se muestra a continuación:

Note que también se puede establecer el monto del préstamo, tasa de interés anual, periodo de gracia, nº de cuotas por producto de préstamo en Sistema\Configuración\Configuración de producto de préstamo para préstamos individuales y grupales. Estos aparecerán en la solicitud de préstamo como valores default.

Periodo de gracia: Ingrese el número de días aquí para préstamo que tengan periodo de gracia. Este debe estar relacionado con el tipo de cuota del préstamo.

Comisión de préstamo: Ingrese la comisión de préstamo aquí. Este es un cargo que se paga con las cuotas. Se pueden ingresar ya sea como monto fijo o como un porcentaje del préstamo en Sistema/Configuración/Configuración de producto de préstamo/Configuración de Cargos. El monto de la comisión se dividirá en el número de cuotas de préstamos.

Última cuota de capital: El sistema da al usuario la opción de fijar el monto de principal que el cliente puede pagar al final. Es llamado pago global y puede ser favorable a clientes como granjeros que desean pagar después de la cosecha. Como un ejemplo, considere un préstamo de 100,000 CRC con una tasa de interés anual de 36% por año a 8 meses con un reembolso global al final y con tasa de interés fija (Ver la siguiente imagen)

El horario de reembolso se muestra como sigue:

En la tabla anterior se dará cuenta que hay siete (7) cuotas de interés más una cuota de interés que se paga con el monto total del principal, haciendo un total de ocho (8) cuotas

Fondo de préstamo: Seleccione l fondo desde el cual se va a desembolsar el préstamo. Este necesita ser fijado bajo Sistema/Configuración/Fondos. En caso de fondos insuficientes, el usuario no podrá continuar y el sistema mostrará un mensaje.

Por favor note que la fecha de solicitud del préstamo debe ser posterior a la fecha de creación del fondo de préstamo de lo contrario el sistema devolverá el mensaje "Este fondo está vacío, debe ingresar transacciones para este fondo", incluso si ya ha puesto dinero en el fondo. Esta validación ocurre si tiene activada la opción "Siempre verificar disponibilidad de fondos a la solicitud de préstamo" bajo "Sistema/Configuración/Fondos".

Archivos Externos: Se trata de documentos que pueden ser requeridos para facilitar el proceso de solicitud de préstamo. Para que aparezcan en el menú que se despliega es necesario que hayan sido agregados bajo Sistema/ Configuración/Configuración de Productos de Préstamos/Contratos para el producto seleccionado. Para aquellos documentos que son obligatorios, la opción Obligatorio debe estar marcada y si a la solicitud no es verificada esta opción el siguiente mensaje aparecerá en la solicitud de préstamo:

Monto de ahorros con la cuota:Ingrese aquí el monto de ahorros que es requerido con las cuotas de préstamo al reembolso. Esto puede ser un porcentaje del monto del principal de la cuota o un monto fijo.

Producto de ahorros: Seleccione el producto de ahorros desde el menú de lista que se despliega ligado al monto de ahorros requerido con cada cuota de reembolso del préstamo.

Saldo de Ahorros/Acciones necesitados:Para los préstamos que están vinculados a ahorros/acciones, el monto de ahorros/acciones necesarias con el fin de solicitar el préstamo aparecerán aquí automáticamente de acuerdo a las especificaciones fijadas en Sistema Configuración/Configuración de Producto de Préstamos/Configuración de garantía.

Note que si el producto de préstamo está ligado a ahorros/acciones bajo Configuración de Garantía mediante un porcentaje de ahorros/acciones es requerido antes de aplicar para un préstamo. Loan Performer verifica la disponibilidad de fondos sobre la cuenta de ahorros/acciones de los clientes.

Asesor: Este debería ser el nombre del asesor de crédito responsable de esta solicitud de préstamo. Los asesores de crédito deben ser ingresados en el menú Sistema/Configuración/Usuarios. Seleccione el nombre apropiado desde el menú que se despliega.

Propósito del préstamo: Seleccione la finalidad para la que va emitir el préstamo. El propósito de préstamo debe haber sido definido bajo Ficheros de Apoyo/Propósito de Préstamo.

Préstamo Categoría 1, 2 y 3: Seleccione la categoría del préstamo desde el correspondiente menú que se despliega. Las categorías de préstamo deben haber sido definidas bajo Ficheros de Apoyo/Categorías de Préstamos.

Calcular interés en periodo de gracia: si esta opción es marcada la opción "Interés a ser pagado en periodo de gracia" no debe estar marcada, entonces el monto de interés para el periodo de gracia es automáticamente calculado y divido en todas las cuotas de interés.

Note que si "Calcular el interés en periodo de gracia" y el "Interés a ser pagado en el periodo de gracia" son marcados, la opción "Separar cuota de interés para el periodo de gracia" se activará para que el usuario elija si desea pagar el interés en el periodo de gracia como una cuota separada como se ve en el siguiente plan de pago.

Interés en periodo de gracia compuesto: Cuando esta opción es seleccionada las demás opciones se vuelven inactivas. Todos los intereses que pagan en el periodo de gracia se agregaran al capital para calcular un nuevo valor de la cuota.

Intererés pagado adelantado Como un ejemplo para esta opción, considere un préstamo de 100,000 CRC con una tasa de interés anual de 36% por año por 6 meses pero con un pago de interés adelantado y sobre tasa fija (Ver la siguiente imagen):

El horario de reembolso aparece como sigue:

El horario de reembolso generado muestra que el primer pago solamente cubrirá una pequeña porción del principal pagado y todo el interés pagado, mientras que los pagos posteriores cubrirán sólo los pagos de principal. Aquí el total pagado al final de cada cuota es igual para todas las cuotas como se muestra arriba.

Interés deducido al desembolsoSi esta opción es activada, todo el interés hasta el final del plazo del préstamo es realizado al desembolso (ver la siguiente imagen):

El horario de reembolso aparece como sigue:

Como se muestra arriba, solamente el principal es pagado durante las siguientes 6 cuotas y en este caso, la fecha de desembolso es también la fecha de vencimiento para el pago de interés.

Monto global de interés por adelantado: Esta opción solo puede ser usada con la opción "Interés pagado por adelantado" . Cuando la otra opción se cumple esta automáticamente es activada (Ver la siguiente imagen):

El horario de reembolso se muestra como sigue:

Como se puede observar, el primer reembolso debido es el monto total de interés sobre el préstamo (esta no incluye el monto de principal):

Préstamo ligado a USD: Cuando se marca esta opción los reembolsos estarán sujetos al tipo de cambio de la segunda moneda a la que está ligada al momento del desembolso.

Por ejemplo, si el tipo de cambio del dólar para el colón al desembolso de préstamo es 1:529, y al reembolso es 1:531, un reembolso de préstamo de 100 000 será: Tasa de reembolso/ tasa de desembolso* monto reembolsado, ejemplo:531 / 529 * 100000 = 100,378.07. La diferencia de moneda será registrada luego en el LM. Para diferencias de moneda en Sistema/Configuración/Configuración de Producto de Préstamo/Configuración de Cuentas del LM 1-2

Actualice horario de reembolso para días no laborales: Cuando esta opción es seleccionada, el sistema ajustará el horario de rembolso para excluir los días no laborales como fijados bajoSistema/Configuración/Fijar días laborales.

Posponer la primera cuota desde el 26 al 31 al próximo mes, seleccione esta casilla para la primera cuota que cae entre el 26 -31 del mes, para posponer al día laboral del próximo mes.

Click sobre el botón del comando Próximo para continuar. Será enviado a la pestaña Entrada Préstamo Parte 2.